私は、実家暮らしで2人の子供を育てているシングルマザーです。

同居している父が、会社員で就労しているため「母子手当の対象になることはない」とずっと思っていました。

しかし、2023年の母子手当の対象になっていることに先日気づき、数か月分だけ母子手当が支給されることになりました。

全くの想定外で、「なんでもっと早く気づかなかったんだろう・・・」と、とても後悔。

そこで、私のようにならないために、複雑で分かりにくいひとり親がもらえる手当の所得の計算方法について、ご説明します!

- 手当支給の対象になる所得計算方法

- 実家暮らしの場合に手当が支給される条件

金額のシミュレーションの際に、参考にご活用いただけるかと思います!

これは我が家の経験であり、詳細はお住まいの市役所にご相談ください。

※2024年7月13日に公開した記事を、記事に必要な文言等を追記、所得制限の情報更新を行い、2025年3月27日に再度公開しました。

ひとり親がもらえる手当とは?

正式名称は「児童扶養手当」です。

児童扶養手当の目的は、こども家庭庁のHPにて、以下のとおり挙げられています。

父又は母と生計を同じくしていない児童が育成されるひとり親家庭等の生活の安定と自立の促進に寄与するため、当該児童について手当を支給し、児童の福祉の増進を図る。

引用:https://www.cfa.go.jp/policies/hitori-oya/fuyou-teate

所得制限と金額の計算例

子供の人数と親の収入(養育費を含む)、同居家族の収入が影響してきます!

私は、両親と世帯を分けていますが、母子手当では世帯を分けていても同居している場合、同居家族の収入が所得制限に影響してきます。

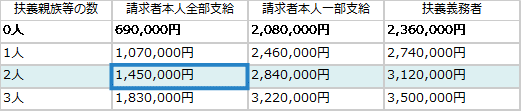

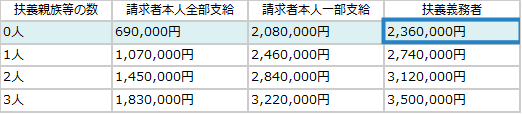

◎所得制限限度額一覧

| 扶養親族等の数 | 請求者本人全部支給 | 請求者本人一部支給 | 扶養義務者 |

|---|---|---|---|

| 0人 | 690,000円 | 2,080,000円 | 2,360,000円 |

| 1人 | 1,070,000円 | 2,460,000円 | 2,740,000円 |

| 2人 | 1,450,000円 | 2,840,000円 | 3,120,000円 |

| 3人 | 1,830,000円 | 3,220,000円 | 3,500,000円 |

◎所得の計算式

所得 = 給与所得控除後の金額 − 10万円(*1) − 8万円(*2) − 主な控除 + 養育費 × 0.8

(*1)給与所得または公的年金所得がある場合に控除される金額

(*2)社会保険料相当額として一律控除される金額

主な控除について

引かれる主な控除は以下の通りです。

- 障害者控除 27万円

- 特別障害者控除 40万円

- 勤労学生控除 27万円

- 小規模企業共済等掛金控除 地方税法で控除された額

- 配偶者特別控除 地方税法で控除された額

- 医療費控除 等 地方税法で控除された額

所得の計算実例

それでは、同居家族がいる場合の所得の計算方法について、我が家の実例を元に見ていきましょう!

我が家は5人で同居しており、会社員である私と私の父が、収入があります。

- 父:再雇用で会社員(年金は受給していない)

- 母:専業主婦

- 長男:支援学校1年生(現在、療育手帳A)

- 次男:保育園年少

- 私:会社員、養育費(年間780,000)

私(請求者本人)の所得

支給対象となった2022年の年収を元に、所得の計算式に当てはめます。

長男が障害児であるため、障害者控除 27万円が引かれます(当時は療育手帳B)

2022年の年末に現在の会社に転職したため、2022年はあまり所得がありませんでした。

所得 = 15万 − 10万円 − 8万円 − 27万 + 62万4千

= 32万4千円

主な控除:障害者控除 27万円

養育費1年分の8割:78万×0.8=62万4千

父(同居家族)の所得

我が家の場合、私の両親のうち、父親のみ働いています。

所得 = 271万 − 10万円 − 8万円 − 33万

= 220万円

主な控除:配偶者控除 33万円

私と父の所得を所得制限限度額一覧に当てはめてみましょう。

所得制限限度額一覧と比べる

私は子供が2人います。

所得額は先ほどの計算式の通り、32万4千円です。

「扶養親族等の数」が、「2人」のところを見て、所得を比較することになります。

所得が「32万4千円 < 145万円」なので、父の所得次第で全額支給の対象となります。

次に、父は、扶養人数は0人です(扶養人数に配偶者(私の母)は該当しない)

所得額は先ほどの計算式の通り、220万です。

「扶養親族等の数」が、「0人」のところを見て、所得を比較することになります。

所得が「220万円 < 236万円」なので、全額支給の対象となります。

支給金額について

一部支給の場合は、所得に応じて、手当の金額を計算することになります。

今回の私のパターンでは、全額支給となり、2人分の母子手当を受け取ることができました。

45,500円(1人目) + 10,750円(2人目)=56,250円/月

※支給日は2か月に1回です。

※2023年時点の金額になります。

注意しないといけないポイント

支給期間について

支給期間は10月~翌年9月の1年間。

更新のための現況届を8月に提出しなければなりません。

所得の計算には養育費が加算される

養育費が所得計算に加算されます。

自分の年収だけだと対象になる場合でも、受け取っている養育費1年分の8割が計算上所得に加算されます。

所得は昨年の年収で計算する

金額の計算は、昨年の年収で計算するので、昨年の年収が下がっている場合、翌年の支給対象となる可能性があります。

我が家の場合、2022年に父の年収が少し下がっていたようで、2023年に対象となっていました。

しかし、2023年は再び年収が上がっており、2024年は、父の所得の関係で対象外になると思います。

まとめ

私が2023年の母子手当の支給対象になっていると知ったきっかけは、長男が受給している特別児童扶養手当の苗字を変更する手続きでした。

離婚して1年以上経っていますが、まだ苗字が変更されていなかったので、手続きに行ったところ、市役所の職員の方がたまたま調べてくれたようです。

もし、手続きに行ってなければ、気づかなかったと思います。

私が対象になっていたことに気付いたのは2023年の6月でした。

申請をした月の翌月分から支給対象となるので、本来であれば12か月受け取ることができた母子手当でしたが、4か月分しか受け取ることができませんでした…。

同居家族がいる場合でも、同居家族の年収次第で手当をもらうことができるかもしれません!

離婚当時は対象ではなかったとしても、毎年申請しておくことを強くおすすめします!